Nous analysons votre situation, vérifions si le niveau de risque vous convient, et vous faisons

des recommandations personnalisées !

État des lieux de votre épargne actuelle.

Analyse de vos objectifs d’investissement

rendement, horizon de placement, niveau de risque acceptable.

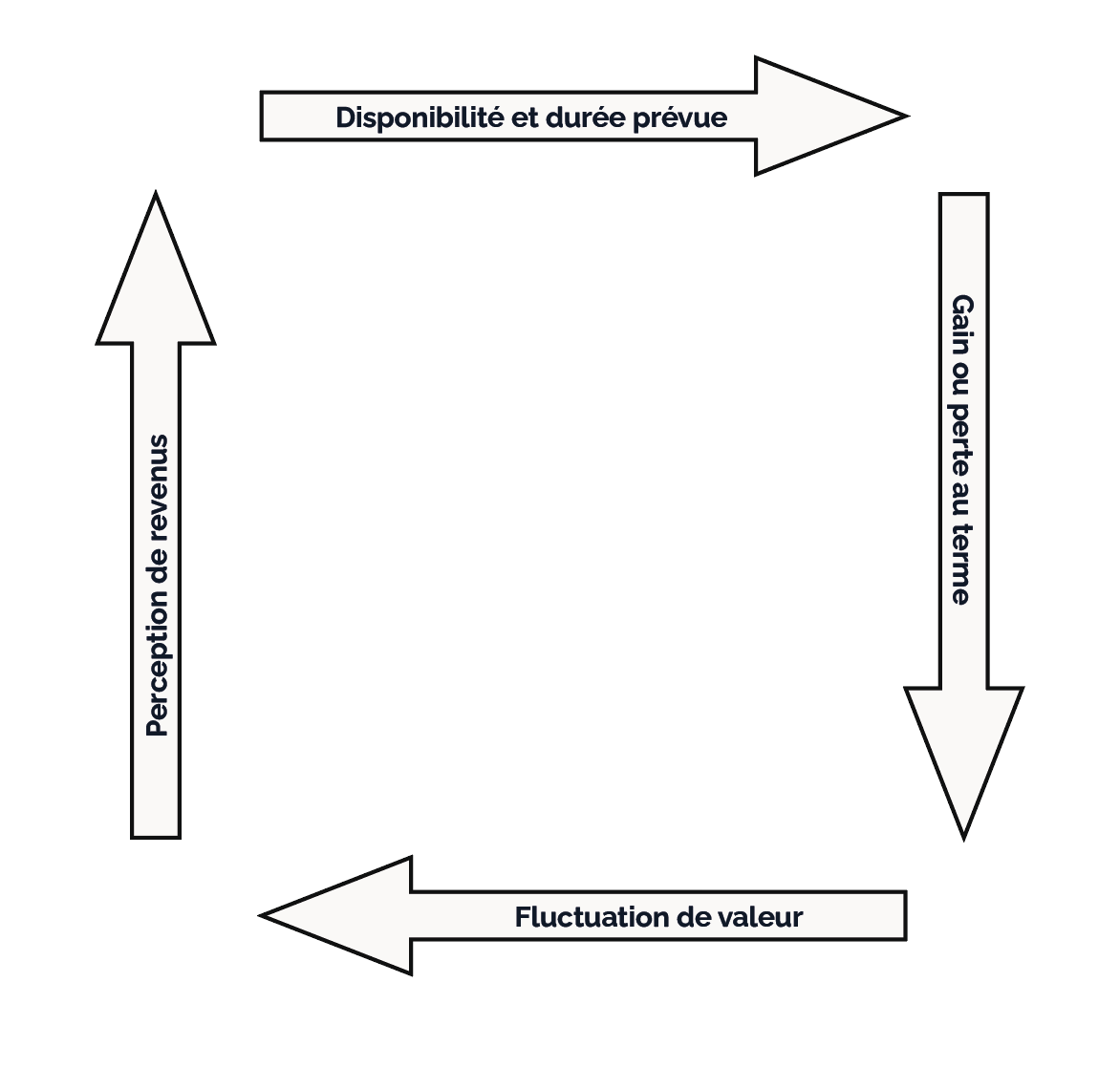

La définition de vos objectifs repose sur 4 éléments essentiels, votre « carré magique » :

Durée : combien de temps vous pouvez investir sans avoir besoin de récupérer votre argent (ex. un projet immobilier réduit l’horizon).

Perte maximale acceptable à l’échéance.

Fluctuations tolérées pendant la période d’investissement.

Revenus attendus pendant la détention.

Vos réponses à ces 4 questions ne suffisent pas encore à déterminer précisément ce qui vous convient le mieux, MAIS elles permettent déjà d’écarter les options qui ne sont pas alignées avec vos priorités

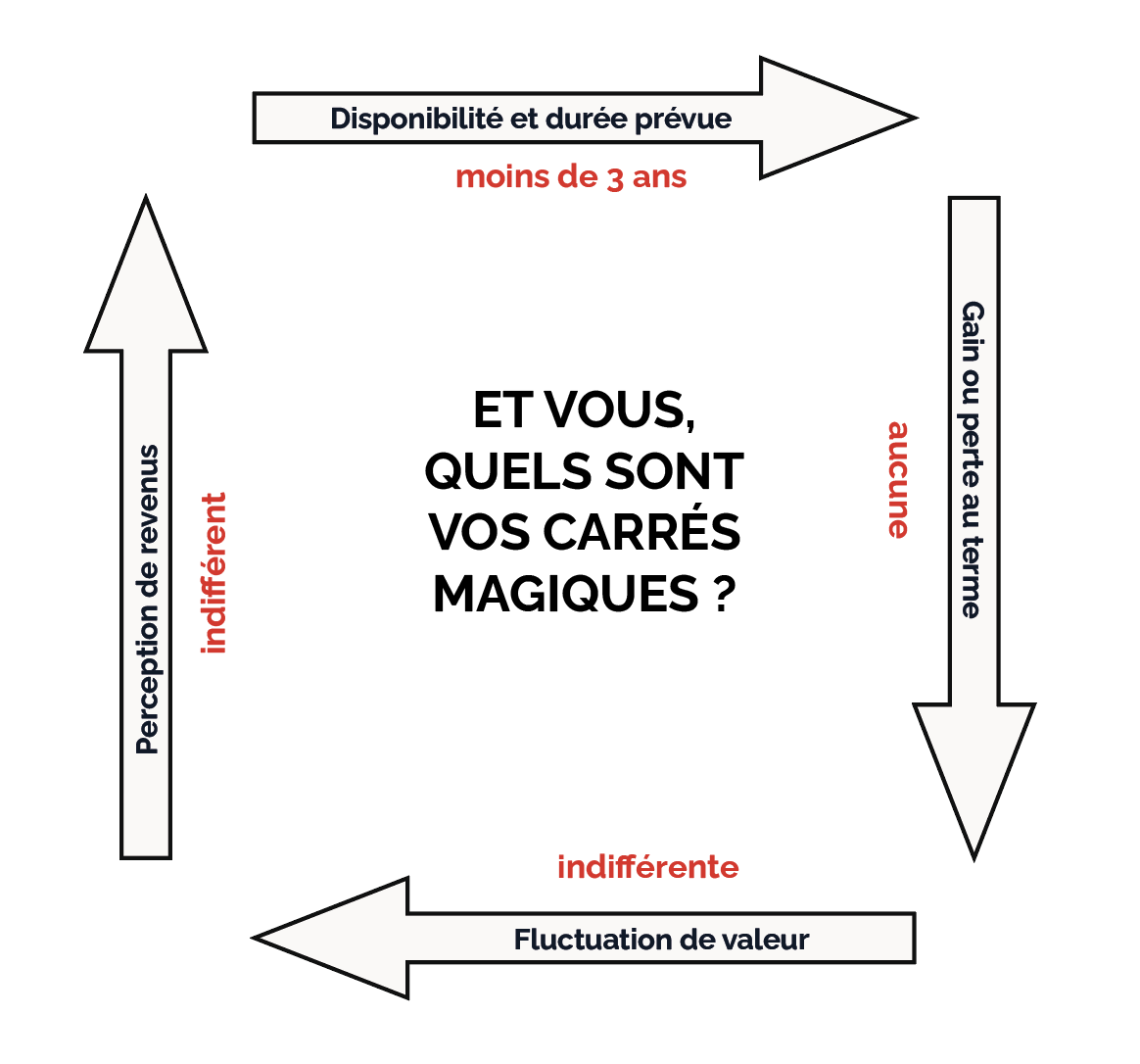

Ainsi, si votre carré magique est :

Le private equity, l’immobilier, les actions ou encore une grande partie des produits structurés ne sont pas adaptés pour vous, car ils ne respectent pas vos conditions de durée et de tolérance à la perte.

Vous avez compris que ce “carré magique” ne dépend pas seulement de chaque investisseur, mais bien de chaque somme investie. Il est donc tout à fait possible de définir un carré pour une partie de votre épargne et un autre pour une autre partie, etc.

Par exemple, le carré magique “quelques mois / aucune perte / aucune perte / indifférent” vous orientera naturellement vers le Livret A (qui reste, au passage, un support indispensable pour une partie de votre épargne).

Vous aurez également remarqué que nous n’avons pas encore parlé de rendement. Et pour cause : le rendement n’est pas un point de départ, mais la conséquence directe des choix effectués dans votre carré magique.

En principe, ceux-ci sont rappelés pour chaque produit dans la lettre de mission que nous vous remettrons si nous travaillons ensemble. Toutefois, il n’est pas toujours simple, lorsqu’on n’est pas spécialiste de la finance, d’identifier clairement le type de produit qui vous est proposé.

C’est pourquoi nous vous proposons ci-dessous une présentation synthétique des principaux types de risques, afin de vous aider à mieux comprendre cette notion essentielle.

L’investissement que vous réalisez est lié à un « sous-jacent » c’est-à-dire une catégorie d’actifs dont, sauf exception, il n’est pas possible de prévoir la valeur à un horizon de temps donné. Sauf garantie expressément écrite par un acteur dont la solidité ne fait pas de doute, il n’est pas prudent de considérer qu’il n’y aura pas de perte en capital au terme de votre investissement.

Pour apprécier réellement le risque, il est donc primordial de raisonner en probabilité à un horizon donné :

Par exemple :

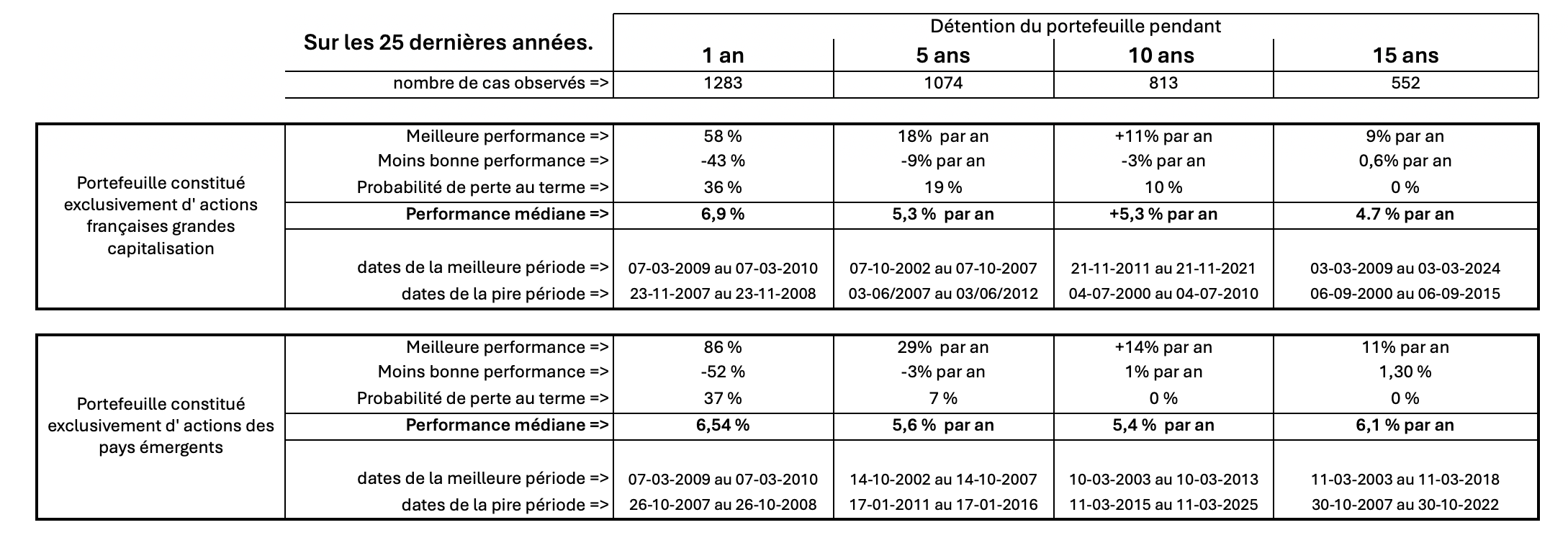

Avant de s’engager sur une structure de portefeuille, et parmi les données que nous calculons pour nos clients, vous trouverez ci-dessous 2 exemples qui montrent les écarts importants qui peuvent exister dans les risques au terme de la détention d’un investissement.

Comment lire ce tableau : Par exemple, si nous observons la détention d’un portefeuille pendant 10 ans, nous observons 813 périodes différentes.

Si vous constituez un portefeuille de grandes actions françaises et que vous détenez celui-ci pendant 10 ans, la probabilité d’obtenir un résultat négatif au terme est de 10% des cas.

Dans le pire des cas de figure, votre performance a été de -3% par an. Dans le meilleur des cas de figure votre performance est de 11% par an? Dans 50% des cas, votre performance a été supérieure à 5.3 % . ( donc dans 50% des cas votre performance a été inférieure à 5.3 %)

Attention : il ne faut pas confondre une garantie avec un engagement de rembourser. Par exemple, sur le marché obligataire, l’émetteur de l’obligation s’engage à rembourser lors de l’échéance de celle-ci mais ce n’est pas une garantie. Il peut entre-temps faire « défaut » c’est-à-dire ne pas pouvoir ou ne pas vouloir rembourser et demander une restructuration c’est-à-dire un étalement, une transformation, .. ou même faire faillite et ne même pas être en mesure de rembourser.

Chaque client a sa propre sensibilité à la fluctuation de la valeur de ses investissements. Certains font des points d’étapes et restent insensibles aux fluctuations intermédiaires tant que l’objectif final est respecté, d’autres ont le sentiment d’avoir perdu de l’argent et ne trouvent pas le sommeil si la fluctuation est importante. Qui plus est, et pour un même client, les fluctuations peuvent être ressenties différemment selon la durée prévisible de l’investissement. Ainsi si vous épargnez pour préparer votre retraite dans 20 ans, ou si vous épargnez pour votre résidence principale dans 5 ans, peut-être n’apprécierez-vous pas de la même façon une même fluctuation..

Il est donc important de connaitre le degré de fluctuation qui vous semble acceptable pour combiner de façon judicieuse les différentes classes d’actifs pour chacun de vos investissements.

Selon l’enveloppe, le produit financier utilisé ou les circonstances de marché, il est possible que vous puissiez mettre des jours, des mois ou des années avant de pouvoir récupérer votre investissement.

Cette indisponibilité qui est toujours mentionnée dans les documents règlementaires est parfois considérée comme peu probable par les investisseurs et donc parfois sous-estimée.

Ainsi de nombreux produits structurés ont une échéance prévue dans le contrat initial à 10 ans et plus avec des possibilités d’être remboursés avant cette échéance mais également une probabilité de ne pas être remboursé avant le terme maximal. Il est donc important de bien comprendre qu’un produit structuré présenté comme une solution pour 2 à 5 ans peut se transformer en un investissement bloqué pendant 10 à 12 ans..

De même, les SCPI ont de nombreuses vertus mais il faut être conscient que dans certaines configurations de marché, il vous sera impossible de désinvestir pendant de nombreux mois.

Enfin de nombreuses « enveloppes » ou instruments financiers sont prévues avec des durées de blocage de plusieurs années. Quel que soit le rendement financier annoncé, n’y investissez pas des sommes dont vous pourriez avoir besoin avant l’échéance.

Si vous souhaitez avoir notre opinion sur la liquidité d’un investissement qui vous est proposé, c’est ICI.

N’oubliez pas que l’on investit pour le futur en raisonnant avec les règles fiscales d’aujourd’hui mais que celles-ci changent régulièrement et parfois de façon peu visible.

Ainsi par exemple, en septembre 2017 la fiscalité des contrats d’assurance vie a été modifiée et n’est plus définie selon la date d’ouverture du contrat mais selon la date de versement des primes. Il est donc inutile et même contre-productif de conserver et/ou de verser sur d’anciens contrats ouverts avant 2017.

Certaines notions peuvent vous être inconnues ou vous sembler imprécises

N’hésitez pas à nous poser vos questions sur un produit,

un concept ou une question d’ordre général.